nie tak dawno prywatne ubezpieczenie przeciwpowodziowe było uważane za niemożliwe marzenie w sektorze majątkowym/wypadkowym. Było wiele argumentów przemawiających za powszechną mądrością, że sensowny rynek pokrycia powodziowego mieszkań od prywatnych ubezpieczycieli nigdy nie istniałby. W ostatnich latach obserwujemy jednak gwałtowny wzrost prywatnego sektora powodziowego-wzrost, który naszym zdaniem utrzyma się do czasu, aż nowy rynek znacznie wypełni lukę ochronną przed powodzią w USA.”

chociaż prywatny rynek powodziowy już pokonał znaczne przeszkody, przed nami jeszcze więcej.

W jaki sposób prywatny rynek powodziowy może z zyskiem konkurować?

Powódź była Zagrożeniem, które kiedyś uważano za nieuleczalne dla rynku prywatnego, więc NFIP został utworzony w 1968 r.przez rząd USA, aby udostępnić społeczeństwu niedrogie ubezpieczenie przeciwpowodziowe. W ciągu ostatnich 50 lat NFIP dostarczył większość podstawowych (płacąc pierwszego dolara straty) polis ubezpieczeniowych powodziowych zakupionych w USA. obecnie niektórzy prywatni ubezpieczyciele oferują nadwyżkę ubezpieczenia w stosunku do POLIS NFIP, ale większość gospodarstw domowych pozostaje całkowicie nieubezpieczona w przypadku powodzi. W rzeczywistości, zgodnie z ankietą Instytutu Informacji ubezpieczeniowej 2018 Pulse, tylko 15 procent właścicieli domów w USA miało polisę ubezpieczeniową przeciwpowodziową.

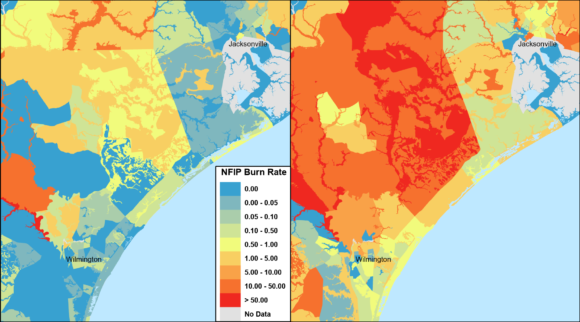

dług NFIP pochodzi z kilku katastroficznych lat, kiedy Wydarzenia takie jak huragany Katrina i Harvey wygenerowały straty znacznie przekraczające roczne składki NFIP. Nie oznacza to, że NFI ma nieodpowiednie składki na każde ryzyko. Dla danej nieruchomości stawki NFIP mogą być wysokie lub niskie w stosunku do” prawdziwego ” ryzyka, mierzonego za pomocą nowoczesnych modeli katastrof i zaawansowanych danych geoprzestrzennych. Dotyczy to nieruchomości zarówno wewnątrz specjalnego obszaru zagrożenia powodziowego (SFHA), gdzie wymagane jest ubezpieczenie przeciwpowodziowe dla domów z federalnie ubezpieczonymi kredytami hipotecznymi, jak i poza SFHA.

stopy NFI opierają się na średnich w bardzo szerokich strefach powodziowych, a na te średnie mają wpływ wysokie straty w stosunkowo niewielkiej części polityk. NFIP cierpi również z powodu niekorzystnej selekcji-niedoszacowane nieruchomości mogą częściej kupować ubezpieczenia niż nieruchomości, w których cena jest wysoka w stosunku do postrzeganego ryzyka, powodując nierównowagę między pobranymi składkami a oczekiwanymi stratami.

prywatny powódź konkurował z NFIP poprzez różne podejścia. Niektórzy ubezpieczyciele opracowali znacznie bardziej ukierunkowane systemy ratingowe niż NFIP. niektórzy oparli swoje stawki na strukturze NFIP, ale stosują modele katastrof, aby gwarantować i unikać nierentownych ryzyk. Niektórzy ubezpieczyciele oferowali polisy o niższym limicie poza SFHA, aby przyciągnąć klientów, którzy nie są zobowiązani do zakupu ubezpieczenia przeciwpowodziowego, ale chcą mieć spokój związany z ubezpieczeniem.

przeszkoda 2: czy reasekuracja i kapitał są dostępne dla prywatnych powodzian?

wielu ubezpieczycieli nie jest przygotowanych do utrzymania ryzyka katastrofalnej powodzi i musi ponownie zabezpieczyć większość ryzyka. Jednak ubezpieczyciele mogą nie chcieć podnosić kosztów swoich istniejących programów reasekuracji z nowym katastrofalnym niebezpieczeństwem lub zmniejszać swojej zdolności do pisania innych zagrożeń.

Wielu z nich ma doświadczenie z powodzią w innych krajach i wykorzystuje swoją wiedzę, aby pomóc ubezpieczycielom określić ich rynki docelowe, modelować potencjalne portfele, aby zrozumieć ryzyko, opracowywać produkty powodziowe, które są atrakcyjne dla konsumentów, tworzyć zasady szacowania ryzyka, które odzwierciedlają ich apetyt na ryzyko i wdrażać zaawansowane plany ratingowe, które dopasowują cenę do ryzyka.

jak prywatni ubezpieczyciele powodziowi mogą mierzyć i zarządzać ryzykiem powodziowym?

w przypadku ubezpieczeń majątkowych zagrożenia spowodowane zdarzeniami o niskiej częstotliwości i dużej skali (takimi jak huragany i trzęsienia ziemi) są zazwyczaj mierzone i zarządzane za pomocą modeli katastrof, które symulują szeroki zakres możliwych zdarzeń i ich wpływ na obecne lub potencjalne portfele. Powodzie powstają w wyniku gwałtownych huraganów i powodzi śródlądowych, zarówno na obszarach zalewowych, jak i poza nimi. W modelach huraganów można oszacować gwałtowny wzrost, ale do niedawna modele powodzi śródlądowych były rzadkie. Dzisiaj, co najmniej pół tuzina komercyjnych USA. oprócz własnych modeli opracowanych przez reasekuratorów i innych modeli opracowanych dla ogółu społeczeństwa dostępne są modele dotyczące powodzi śródlądowych.

wiele dostępnych modeli powodzi nadal zasadniczo różni się znacznie w zakresie ryzyka powodziowego, gdy” powiększono ” lokalnie. Wiele prywatnych ubezpieczycieli powodziowych i reasekuratorów rozwiązało ten problem za pomocą zasad ubezpieczenia, które eliminują ryzyko w lokalizacjach lub cech związanych z niepewnością modelu, a także poprzez bardziej ostrożne ustalanie cen dla powodzian w stosunku do dobrze zrozumiałych zagrożeń na dojrzałych rynkach. Modele z czasem ulegają poprawie, ponieważ rozszerzone użycie identyfikuje problemy, a nowe zdarzenia generują dodatkowe dane dotyczące zagrożeń i strat.

przeszkoda 4: czy ubezpieczyciele napiszą prywatną powódź, jeśli nie mogą ocenić dokładności modeli katastrof na podstawie historycznych doświadczeń powodzi?

Walidacja i porównanie modeli katastrof powodziowych z wykorzystaniem rzeczywistych doświadczeń historycznych i zdarzeń nie było możliwe dla większości ubezpieczycieli—do czerwca 2019 r., kiedy NFIP udostępnił 10 lat informacji o polisach i ponad 40 lat danych o stratach na swojej platformie „OpenFEMA”. Oprócz charakterystyki nieruchomości i pokrycia, DANE NFIP zawierają informacje o lokalizacji na poziomie szerokości i długości geograficznej (w przybliżeniu w celu ochrony prywatności ubezpieczającego), spis dróg, strefy powodziowej i kodu pocztowego. W połączeniu ze sobą zmienne te pozwalają na rozwarstwienie rzeczywistych historycznych danych o powodziach na bezprecedensowym poziomie geograficznym.

oprócz walidacji modelu ubezpieczyciele i reasekuratorzy mogą korzystać z tych danych, aby lepiej zrozumieć, które obszary mają wcześniejsze straty i ocenić ryzyko małych obszarów miejskich narażonych na lokalne powodzie. Dane NFIP mają ograniczenia, ale ich udostępnienie wyraźnie cofnęło kurtynę, aby ubezpieczyciele i modelarze katastrof mieli szansę na dalszą ocenę ryzyka powodziowego z wykorzystaniem doświadczeń historycznych.

ponadto projekt NFIP „ocena ryzyka 2.0” tworzy bardziej precyzyjny schemat ratingu, łącząc własne doświadczenia z modelami katastrof i zaawansowanymi technikami geoprzestrzennymi. Nowe stawki są przewidywane w 2020 r.dla domów jednorodzinnych i mogą utrudnić ubezpieczycielom łatwe „wybranie” lub wybranie z NFIP poprzez ukierunkowanie Polis o niższym ryzyku płacących średnie składki. Ponieważ nowe stawki będą wiarygodną miarą ryzyka, ocena ryzyka 2.0 może pomóc prywatnym powodziom, stymulując inwestycje poprzez zwiększenie ilości informacji dostępnych dla ubezpieczycieli.

jak prywatni ubezpieczyciele powodziowi mogą ekonomicznie ocenić ryzyko dla danej nieruchomości?

modele katastrof i plany powodziowe opierają się na dostępnych danych dla każdego ryzyka. Geograficzne aspekty zagrożenia powodziowego w większości przyćmiewają wpływ specyficznych cech własności, z jednym ważnym wyjątkiem: wysokości pierwszego piętra nad ziemią. Inne cechy nieruchomości są ważne, aby dopasować cenę do ryzyka, ale wysokość pierwszego piętra może być showstopper, jeśli jest niepewna. NFIP tradycyjnie opierał się na drogich certyfikatach elewacyjnych, które wymagają ręcznego określenia wysokości pierwszego piętra nieruchomości. W miejscach, w których ubezpieczenie przeciwpowodziowe nie jest obowiązkowe, prywatne ubezpieczenie przeciwpowodziowe może mieć trudności z zachęceniem konsumentów do zakupu ubezpieczenia, gdy wymagany jest ten znaczny koszt z góry.

do tej pory ubezpieczyciele w dużej mierze uniknęli tego problemu, pisząc w obszarach niskiego ryzyka, w których wysokość pierwszego piętra jest bardziej jednorodna, lub stosując konserwatywne czynniki ratingowe, które nie odzwierciedlają w pełni wskazanych zniżek dla podwyższonych nieruchomości. Aby prywatna powódź rozkwitła szerzej, konieczne będzie uzyskanie w miarę dokładnej wysokości pierwszego piętra dla większości nieruchomości w bardziej zautomatyzowany sposób. Umożliwia to postęp technologiczny, taki jak zastosowanie detekcji światła i zasięgu (LiDAR), inklinometrów laserowych i uczenia maszynowego.

: Czy kredytodawcy hipoteczni przyjmą polisy od prywatnych ubezpieczycieli powodziowych zamiast NFIP?

gospodarstwa domowe z ubezpieczeniem hipotecznym w SFHA są zobowiązane do wykupienia ubezpieczenia przeciwpowodziowego, a blisko połowa Polis NFIP jest w SFHA. Historycznie nie było jasne, czy prywatne ubezpieczenie przeciwpowodziowe spełniało obowiązkowy wymóg zakupu, a zgodność kredytodawców zniechęcała ubezpieczycieli do pisania segmentu rynku o najwyższych stawkach poboru, składkach i świadomości ryzyka powodziowego.

jednak ta przeszkoda została w większości pokonana, a ostateczna zasada została opublikowana przez Federal Deposit Insurance Corporation (FDIC) w styczniu 2019 r.i weszła w życie 1 lipca. Banki są teraz w stanie zaakceptować prywatne ubezpieczenie przeciwpowodziowe, aby spełnić obowiązkowe wymagania zakupowe, o ile ubezpieczenie spełnia określone wymagania. Podczas gdy powódź prywatna rozwijała się pomimo tej przeszkody w przeszłości, łatwiejsze przestrzeganie przepisów przez pożyczkodawców może wywołać dalsze inwestycje.

przeszkoda 7: Czy państwowe organy nadzoru ubezpieczeniowego pozwolą prywatnym ubezpieczycielom powodziowym ubezpieczać i wyceniać w sposób, który czyni szansę wartą ryzyka?

dopuszczeni ubezpieczyciele muszą złożyć prywatne stawki powodziowe i formularze Polis, a czasami zasady ubezpieczenia, do przeglądu i zatwierdzenia w wielu państwach. Większość stanów nie ma przepisów, które wyraźnie odnoszą się do prywatnych powodzi, pozostawiając nowe programy do oceny w stosunku do przepisów, które zostały zaprojektowane do ubezpieczenia nieruchomości mieszkalnych. Ubezpieczenie właścicieli domów zazwyczaj stanowi mieszankę katastrof i katastrof, aw większości państw istnieje ogólnie aktywna konkurencja i wystarczające dane, na których można bazować stawki.

tak nie jest w przypadku flood, Wschodzącego rynku, na którym większość firm ma niewielkie doświadczenie lub nie ma żadnego doświadczenia, gdzie wiele modeli katastrof jest nowych i zmieniających się, a prawie całe niebezpieczeństwo wynika z wydarzeń o niskiej częstotliwości i wysokiej skali. Stosowane do powodzian, te przepisy i przepisy państwowe mogą być tak uciążliwe i niewłaściwe, że nieumyślnie zniechęcają prywatnych ubezpieczycieli do wejścia na rynek. Oto kilka typowych przykładów:

- niektóre państwa ograniczają lub wykluczają opieranie stawek na modelach katastrof. W przypadku powodzi oparcie się na doświadczeniach historycznych jest mało prawdopodobne, aby zapewnić solidną podstawę do ustalania stawek bazowych.

- chociaż większość ubezpieczycieli będzie polegać na reasekuracji w celu ochrony ich przed niektórymi lub wszystkimi zagrożeniami powodziowymi, niektóre państwa nie pozwalają na odzwierciedlenie kosztów reasekuracji w stawkach.

- wiele stanów ma przepisy zabraniające ubezpieczycielom nie odnawiania lub wdrażania podwyżek stawek za roszczenia wynikające z katastrof i ” aktów Boga.”Prawie każde roszczenie przeciwpowodziowe pasowałoby do tych opisów, skutkując działaniami ubezpieczycieli w oparciu o indywidualne doświadczenia polisowe. Jest to istotny problem, biorąc pod uwagę, że właściwości powtarzające się straty stanowią tylko 1 procent Polis NFIP, ale odpowiadają za ponad 25 procent roszczeń, zgodnie z raportem Fema z maja 2014 r.

organy regulacyjne rozumieją potrzebę służenia swoim konsumentom nowymi prywatnymi produktami powodziowymi w świetle ostatnich katastrof. W rezultacie stawki uwzględniające modele katastrof i koszty reasekuracji zostały łatwo zatwierdzone w niektórych państwach, w których proste zgłoszenia właścicieli domów często trwają miesiące. Floryda uchwaliła specjalną prywatną ustawę przeciwpowodziową z poparciem regulatora i wkładem, pozwalającą na opracowywanie stawek bezpośrednio z modeli katastrof, z pewnymi zabezpieczeniami konsumenckimi, aż do daty zachodu Słońca (obecnie październik. 1, 2025). Inne stany również znacznie deregulowały wskaźniki powodzi, w tym New Jersey i, ostatnio, Wirginia.

w wielu państwach organy regulacyjne są skłonne współpracować z firmami w celu uruchomienia prywatnego rynku powodziowego, ale nie dostarczają jednoznacznych informacji o tym, które z normalnych przepisów są zawieszone ani jak długo to zawieszenie będzie trwało. Duże firmy ubezpieczeniowe mogą nie mieć sensu inwestować w prywatny program powodziowy, jeśli przepisy są znane tylko garstce państw. W związku z tym, pomimo dużej współpracy regulacyjnej, niepewność prawna i regulacyjna stwarza poważne uzasadnione wahania dla potencjalnych uczestników rynku.

w jaki sposób prywatni ubezpieczyciele powodziowi mogą połączyć potencjalnie niechętnych kupców i sprzedawców?

ubezpieczenia muszą być sprzedawane, aby ludzie mogli je kupić, ale trudna prawda jest taka, że ubezpieczenie powodziowe jest zastraszającym produktem dla wielu agentów ubezpieczeniowych. Specjalistyczna wiedza potrzebna do sprzedaży i serwisowania takiego produktu może nie uzasadniać potencjalnej prowizji. Ponadto konsumenci mają trudności ze zrozumieniem własnego indywidualnego ryzyka powodziowego i potencjalnej potrzeby ochrony ubezpieczeniowej. Wiele osób wnioskuje, że obowiązkowy wymóg zakupu mieszkań w SFHA oznacza, że domy poza SFHA nie mają zagrożenia powodziowego i nie potrzebują pokrycia. Wielu uważa, że ich polityka Prywatnych właścicieli domów obejmuje zagrożenie powodziowe. Inni konsumenci mogą po prostu postrzegać „fakultatywne” pokrycie powodziowe jako zbyt drogie lub powielające pomoc po klęsce żywiołowej, która w rzeczywistości jest bardzo ograniczona. Ubezpieczyciele i inne podmioty muszą nadal zwiększać wysiłki na rzecz edukacji społeczeństwa na temat niezbędnych szczegółów ryzyka powodziowego i ubezpieczeń przeciwpowodziowych.

prywatni ubezpieczyciele powodziowi mają wyjątkową okazję, aby zacząć od nowa i znacznie uprościć doświadczenie agenta / konsumenta. Ubezpieczyciele mogą oceniać nieruchomości w rozdzielczości zaledwie kilku metrów, z lepszym dopasowaniem ceny do ryzyka, co prowadzi do większej postrzeganej wartości. Agenci mogą potencjalnie uzyskać najbardziej krytyczne informacje o ratingu natychmiast za pomocą tylko adresu i kwoty pokrycia polisy.

istnieje nadzieja, że połączenie bardziej zautomatyzowanych procesów i lepszych cen może zmniejszyć wydatki i zamieszanie, przynosząc korzyści zarówno agentom, jak i konsumentom, podczas gdy świadomość konsumentów na temat rosnącego zagrożenia powodziowego może się budować po ostatnich głośnych wydarzeniach powodziowych, takich jak huragan Harvey w Houston w 2017 roku.

czy prywatni ubezpieczyciele zlikwidują lukę ochronną?

jesteśmy optymistami, że w ciągu kilku lat prywatni ubezpieczyciele znacznie zlikwidują lukę ochronną, rutynowo oferując ochronę przeciwpowodziową wraz z większością Polis właścicieli domów. Modele katastrof będą nadal ulepszane poprzez zwiększone wykorzystanie i dodatkową walidację roszczeń historycznych, technologia będzie ewoluować, aby zaspokoić zapotrzebowanie na dane dotyczące nieruchomości, a dodatkowe zdarzenia powodziowe będą nadal budować świadomość konsumentów i popyt.

ten artykuł został opublikowany w wersji drukowanej i internetowej siostrzanej publikacji czasopisma ubezpieczeniowego Carrier Management.

Podobne:

- Dom OKs Rząd Stopgap Finansowania, Który Przedłuża Ubezpieczenie Powodziowe Do Listopada. 21

- Re/ubezpieczyciele przemyśleć zmiany klimatu ryzyka jak straty rosną z pożarów, powodzi, gradu

- Grupa mówi Fema za powodziowe wykupy domu zbyt długo

- nowe prawo Texas wymaga domu sprzedawców ujawnić więcej o historii powodzi, ryzyka

- Reasekuracja może chronić podatników z Więcej NFIP pożyczki po Barry

- prywatny rynek powodziowy rośnie, ponownie: raport

- : Fixing America’ s Flood Insurance Problem in 5 Steps

- House Committee Approves 5-Year Flood Insurance Extension with Bipartisan Reforms

- Cost of Flood-podatne wykupy domu w Missouri, gdzie indziej: $5b and Rising

- Broad Through coverage Differences in Expanding Private Flood Insurance

- Report: Flooded Home Buyouts in Texas 'Harris County Less Than Strategic

- Private Flood ubezpieczyciele nie są jeszcze gotowi do wypełnienia ogromnej luki w ochronie USA

- Państwa wzywają ubezpieczycieli do „rozpowszechnienia” informacji o ubezpieczeniach powodziowych w celu zwiększenia sprzedaży

- USA Modele powodziowe wciąż w powijakach, więc ubezpieczyciele muszą być „ostrożnymi konsumentami”

- wskaźnik absorpcji Ubezpieczeń powodziowych w Teksasie po Harvey

- Top private Flood Insurers and Market Report

- FEMA proponuje Umożliwienie właścicielom odbudowy domów po wykupach podatników