for ikke længe siden blev privat oversvømmelsesforsikring anset for at være en umulig drøm i ejendoms – /ulykkessektoren. Der var adskillige argumenter, der understøtter den fælles visdom om, at et meningsfuldt marked for dækning af boligfloder fra indrømmede private forsikringsselskaber aldrig ville eksistere. I de senere år har vi imidlertid set den private oversvømmelsessektor vokse hurtigt-vækst, som vi tror vil fortsætte, indtil det nye marked markant lukker den amerikanske oversvømmelsesbeskyttelsesgab.”

selvom det private oversvømmelsesmarked allerede har overvundet betydelige hindringer, er der flere fremad.

hindring 1: National Flood Insurance Program (NFIP) er milliarder af dollars i gæld, så betyder det ikke, at dets satser er utilstrækkelige? Hvordan kan det private oversvømmelsesmarked rentabelt konkurrere?

oversvømmelse var en fare, der engang blev anset for at være uforsikret af det private marked, så NFIP blev oprettet i 1968 af den amerikanske regering for at gøre overkommelig oversvømmelsesforsikring tilgængelig for offentligheden. I løbet af de sidste 50 år har NFIP leveret de fleste af de primære (betaler første dollar af tab) oversvømmelsesforsikringer købt i USA i dag tilbyder nogle private forsikringsselskaber overskydende dækning over NFIP-politikker, men de fleste husstande forbliver uforsikrede helt for oversvømmelser. Ifølge Insurance Information Institute ‘ s 2018 Pulse survey havde kun 15 procent af de amerikanske husejere en oversvømmelsesforsikring.

nfips gæld kommer fra et par katastrofale år, da begivenheder som orkaner Katrina og Harvey genererede tab, der langt overstiger NFIPS årlige præmier. Dette betyder ikke, at NFIP har utilstrækkelige præmier for enhver risiko. For en given ejendom kan nfips satser være høje eller lave i forhold til den “sande” risiko, målt ved hjælp af moderne katastrofemodeller og avancerede geospatiale data. Dette gælder for ejendomme både inden for det særlige oversvømmelsesfareområde (SFHA), hvor oversvømmelsesforsikring er påkrævet for boliger med føderalt forsikrede realkreditlån og uden for SFHA.

privat oversvømmelse har konkurreret med NFIP gennem en række forskellige tilgange. Nogle forsikringsselskaber har udviklet langt mere målrettede ratingordninger end NFIP ‘ erne. nogle har baseret deres satser på NFIP-strukturen, men anvender katastrofemodeller for at garantere og undgå urentable risici. Nogle forsikringsselskaber har tilbudt lavere grænsepolitikker uden for SFHA for at tiltrække kunder, der ikke er forpligtet til at købe oversvømmelsesforsikring, men som ønsker ro i sindet ved at have dækning.

hindring 2: er genforsikring og kapital til rådighed for privat oversvømmelse?

mange forsikringsselskaber er ikke udstyret til at bevare risikoen for en katastrofal oversvømmelse og har brug for at genforsikre det meste af risikoen. Imidlertid, forsikringsselskaber ønsker måske ikke at øge omkostningerne ved deres eksisterende genforsikringsprogrammer med en ny katastrofal fare eller reducere deres kapacitet til at skrive andre farer.

ansporet af den mulighed, der blev åbnet af kongreslovgivningen i 2012, har flere globale genforsikringsselskaber arbejdet flittigt for at fremme privat oversvømmelse i USA. Mange har oversvømmelseserfaring i andre lande og udnytter deres ekspertise til at hjælpe forsikringsselskaber med at definere deres målmarkeder, model potentielle porteføljer for at forstå risikoen, udvikle oversvømmelsesprodukter, der appellerer til forbrugerne, oprette forsikringsregler, der afspejler deres risikoappetit og implementere sofistikerede ratingplaner, der matcher pris til risiko.

hindring 3: Hvordan kan private oversvømmelsesforsikringsselskaber måle og styre oversvømmelsesrisiko?

for ejendomsforsikring måles og styres farer drevet af lavfrekvente begivenheder med høj sværhedsgrad (såsom orkaner og jordskælv) typisk ved hjælp af katastrofemodeller, der simulerer en lang række mulige begivenheder og deres indvirkning på nuværende eller potentielle porteføljer. Oversvømmelser opstår som følge af orkanen stormflod og indre oversvømmelser, både på og uden for flodsletter. Stormflod kan evalueres inden for orkanmodeller, men indre oversvømmelsesmodeller var knappe indtil for nylig. I dag er mindst et halvt dusin kommercielle USA. inland flood-modeller er tilgængelige ud over proprietære modeller udviklet af genforsikringsselskaber og andre modeller udviklet til offentligheden.

de mange oversvømmelsesmodeller, der er tilgængelige, varierer stadig generelt meget på oversvømmelsesrisiko, når de “oversvømmes” lokalt. Mange private oversvømmelsesforsikringsselskaber og genforsikringsselskaber har behandlet dette problem med forsikringsregler, der eliminerer risici på steder eller med attributter forbundet med modelusikkerhed og ved at prissætte mere konservativt for oversvømmelse i forhold til velforståede farer med modne markeder. Modeller har tendens til at forbedre sig over tid, da udvidet brug identificerer problemer, og nye begivenheder genererer yderligere fare-og tabsdata.

hindring 4: vil forsikringsselskaber skrive privat oversvømmelse, hvis de ikke kan evaluere nøjagtigheden af katastrofemodeller ved hjælp af historisk oversvømmelsesoplevelse?

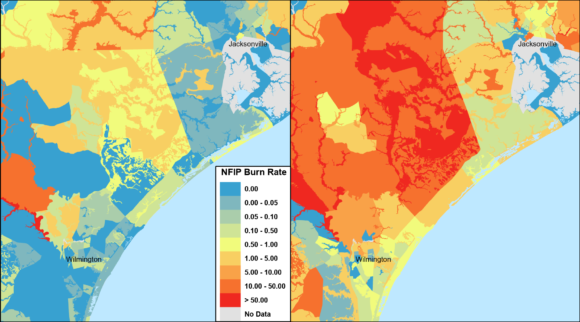

validering og sammenligning af oversvømmelseskatastrofemodeller ved hjælp af faktisk historisk erfaring og begivenheder har ikke været muligt for de fleste forsikringsselskaber—indtil juni 2019, da NFIP frigav 10 års politikinformation og over 40 års tabsdata i sin “openfema” – platform. Ud over egenskabskarakteristika og dækning indeholder NFIP-dataene placeringsoplysninger på breddegrad og længdegrad (tilnærmet for at beskytte forsikringstagerens privatliv), folketællingskanal, oversvømmelsesområde og Postnummer. Kombineret sammen tillader disse variabler dissektion af faktiske historiske oversvømmelsesdata på et hidtil uset geografisk niveau.

ud over modelvalidering kan forsikringsselskaber og genforsikringsselskaber bruge disse data til bedre at forstå, hvilke områder der har tidligere tab, og til at vurdere risikoen for små byområder udsat for lokal oversvømmelse. NFIP-dataene har begrænsninger, men frigivelsen har tydeligt trukket gardinet tilbage for at give forsikringsselskaber og katastrofemodeller en chance for yderligere at evaluere oversvømmelsesrisiko ved hjælp af historisk erfaring.

derudover skaber nfips “Risk Rating 2.0” – projekt en mere præcis ratingordning, der blander sin egen erfaring med katastrofemodeller og avancerede geospatiale teknikker. De nye satser forventes i 2020 for enfamiliehuse og kan gøre det vanskeligere for forsikringsselskaberne let at “kirsebærplukke” eller vælge mod NFIP ved at målrette politikker under gennemsnittet, der betaler gennemsnitlige præmier. Da de nye satser vil udgøre en troværdig risikomåling, risikovurdering 2.0 kan hjælpe privat oversvømmelse, stimulere investeringer ved at øge mængden af information til rådighed for forsikringsselskaberne.

hindring 5: Hvordan kan private oversvømmelsesforsikringsselskaber økonomisk vurdere risikoen for en given ejendom?

Katastrofemodeller og oversvømmelsesplaner er afhængige af de tilgængelige data for hver risiko. De geografiske aspekter af oversvømmelsesrisiko dværger for det meste indflydelsen af specifikke ejendomskarakteristika, med en vigtig undtagelse: første sal højde over jorden. Andre egenskabskarakteristika er vigtige for at matche pris til risiko, men første sals højde kan være en udstillingsstop, hvis det er usikkert. NFIP har traditionelt været afhængig af dyre højdecertifikater, der kræver en manuel bestemmelse af en ejendoms højde på første sal. På steder, hvor oversvømmelsesforsikring ikke er obligatorisk, kan privat oversvømmelsesforsikring kæmpe for at lokke forbrugerne til at købe dækning, når denne betydelige up-front-udgift er påkrævet.

indtil videre har forsikringsselskaberne stort set skørt problemet ved at skrive i områder med lav risiko, hvor højden på første sal er mere homogen, eller ved at bruge konservative vurderingsfaktorer, der ikke fuldt ud afspejler de angivne rabatter for forhøjede ejendomme. For at privat oversvømmelse kan blomstre mere bredt, vil det være nødvendigt at opnå en rimelig nøjagtig højde på første sal for de fleste ejendomme på en mere automatiseret måde. Teknologiske fremskridt såsom brugen af lysdetektion og rækkevidde (LiDAR), laserhældningsmålere og maskinindlæring gør det muligt.

hindring 6: Vil realkreditinstitutter acceptere politikker fra private oversvømmelsesforsikringsselskaber i stedet for NFIP?

husstande med føderalt forsikrede realkreditlån i SFHA er forpligtet til at købe oversvømmelsesforsikring, og næsten halvdelen af NFIPS politikker er i SFHA. Historisk set var det uklart, om privat oversvømmelsesdækning opfyldte det obligatoriske købskrav, og långiverens overholdelse vedrører afskrækkede forsikringsselskaber mod at skrive det segment af markedet med de højeste udnyttelsesgrader, præmier og bevidsthed om oversvømmelsesrisiko.

denne hindring er dog for det meste overvundet med en endelig regel udstedt af Federal Deposit Insurance Corporation (FDIC) i januar 2019 og med virkning fra 1.juli. Banker er nu i stand til at acceptere privat oversvømmelsesforsikring for at opfylde obligatoriske købskrav, så længe dækningen opfylder visse krav. Mens private flood ekspanderede på trods af denne tidligere hindring, kan lettere långiveroverholdelse udløse yderligere investeringer.

hindring 7: Vil statslige forsikringsmyndigheder tillade private oversvømmelsesforsikringsselskaber at garantere og pris på en måde, der gør muligheden værd at risikoen?

indrømmede forsikringsselskaber skal indgive private oversvømmelsesrater og politikformularer og undertiden tegningsregler til lovgivningsmæssig gennemgang og godkendelse i mange stater. De fleste stater har ikke love, der eksplicit gælder for privat oversvømmelse, hvilket efterlader nye programmer, der skal evalueres i forhold til regler, der var designet til boligforsikring. Husejere forsikring repræsenterer typisk en blanding af katastrofale og ikke-katastrofale farer, og i de fleste stater er der generelt aktiv konkurrence og tilstrækkelige data til at basere satser.

dette er ikke tilfældet for flood, et voksende marked, hvor de fleste virksomheder har ringe eller ingen erfaring, hvor mange af katastrofemodellerne er nye og skiftende, og hvor næsten hele faren er fra lavfrekvente begivenheder med høj sværhedsgrad. Anvendes til oversvømmelse, disse statslige love og regler kan være så byrdefulde og forkert justerede, at de utilsigtet afskrækker private forsikringsselskaber fra at komme ind på markedet. Her er nogle almindelige eksempler:

- nogle stater begrænser eller udelukker at basere satser på katastrofemodeller. For oversvømmelse, afhængighed af historisk erfaring er usandsynligt, at give et solidt grundlag for at basere satser.

- selv om de fleste forsikringsselskaber vil stole på genforsikring for at beskytte dem mod nogle eller hele deres oversvømmelsesrisiko, tillader nogle stater ikke, at omkostningerne ved genforsikring afspejles i satser.

- mange stater har love, der forbyder forsikringsselskaber at ikke forny eller gennemføre renteforhøjelser for krav, der opstår fra katastrofer og “Guds handlinger.”Næsten alle oversvømmelseskrav ville passe til disse beskrivelser og håndjern forsikringshandlinger baseret på individuel politisk erfaring. Dette er et væsentligt problem, da egenskaber med gentagne tab kun udgør 1 procent af NFIP-politikkerne, men tegner sig for mere end 25 procent af kravene, ifølge en FEMA-rapport fra maj 2014.

regulatorer forstår behovet for at betjene deres forbrugere med nye private oversvømmelsesprodukter i lyset af de seneste katastrofer. Som et resultat er satser, der indeholder katastrofemodeller og genforsikringsomkostninger, let godkendt i nogle stater, hvor enkle husejere ofte tager måneder. Florida vedtog en specifik privat oversvømmelseslov med regulatorstøtte og input, der gør det muligt at udvikle satser direkte fra katastrofemodeller med visse forbrugerbeskyttelsesforanstaltninger indtil en solnedgangsdato (i øjeblikket Oktober. 1, 2025). Andre stater har også betydeligt dereguleret oversvømmelsesrater, herunder ny Jersey og senest Virginia.

i mange stater er regulatorer villige til at arbejde med virksomheder for at starte et privat oversvømmelsesmarked, men de giver ingen eksplicit information om, hvilke af de normale regler der er suspenderet, eller hvor længe denne suspension vil vare. Det giver måske ikke mening for store forsikringsselskaber at investere i et privat oversvømmelsesprogram, hvis reglerne kun er kendt for en håndfuld stater. På trods af meget lovgivningsmæssigt samarbejde skaber juridisk og lovgivningsmæssig usikkerhed derfor betydelig legitim tøven for potentielle markedsdeltagere.

hindring 8: Hvordan kan private oversvømmelsesforsikringsselskaber bringe potentielt tilbageholdende købere og sælgere sammen?

forsikring skal sælges for at folk kan købe den, men den hårde sandhed er, at oversvømmelsesforsikring er et skræmmende produkt for mange forsikringsagenter. Den specialiserede viden, der er nødvendig for at sælge og servicere et sådant produkt, kan ikke retfærdiggøre den potentielle provision. Derudover kæmper forbrugerne for at forstå deres egen individuelle oversvømmelsesrisiko og potentielle behov for forsikringsdækning. Mange udleder, at det obligatoriske købskrav til boliger i SFHA betyder, at boliger uden for SFHA ikke har nogen oversvømmelsesrisiko og ikke har brug for dækning. Mange mener, at deres private husejere politik dækker oversvømmelsesrisiko. Andre forbrugere kan simpelthen se “valgfri” oversvømmelsesdækning som for dyr eller duplikativ hjælp efter katastrofen, hvilket faktisk er meget begrænset. Forsikringsselskaber og andre enheder skal fortsætte med at øge deres bestræbelser på at uddanne offentligheden om de nødvendige detaljer om oversvømmelsesrisiko og oversvømmelsesforsikring.

Private oversvømmelsesforsikringsselskaber har en unik mulighed for at starte frisk og meget forenkle agent/forbrugeroplevelsen. Forsikringsselskaber kan bedømme ejendomme med en opløsning på kun flere meter, med bedre matchning af pris-til-risiko, hvilket fører til større opfattet værdi. Agenter kan potentielt få de mest kritiske vurderingsoplysninger med det samme med kun adressen og dækningsbeløbet for en politik.

der er håb om, at kombinationen af mere automatiserede processer og bedre prisfastsættelse kan reducere udgifter og forvirring til gavn for både agenter og forbrugere, mens forbrugernes bevidsthed om stigende oversvømmelsesrisiko kan opbygges efter nylige højt profilerede oversvømmelseshændelser, såsom orkanen Harvey i Houston i 2017.

vil Private forsikringsselskaber lukke Beskyttelsesgabet?

vi er optimistiske, at private forsikringsselskaber i løbet af få år vil lukke beskyttelsesgabet betydeligt ved rutinemæssigt at tilbyde oversvømmelsesdækning sammen med de fleste husejerpolitikker. Katastrofemodeller vil fortsætte med at forbedre sig gennem øget brug og yderligere validering MOD Historiske krav, teknologi vil udvikle sig for at imødekomme behovet for ejendomsspecifikke data, og yderligere oversvømmelseshændelser vil fortsætte med at opbygge forbrugernes bevidsthed og efterspørgsel.

denne artikel blev først offentliggjort i trykte og online udgaver af Insurance Journal ‘ s søsterpublikation, Carrier Management.

Relateret:

- Hus OKs Regering Stopgap Finansiering, Der Udvider Oversvømmelse Forsikring Indtil Nov. 21

- Re/forsikringsselskaber genovervejer risici for klimaændringer, når tab vokser fra skovbrande, oversvømmelser, hagl

- gruppen siger, at Femas Oversvømmelsesopkøb tager for lang tid

- ny lov kræver, at Hjemmesælgere afslører mere om Oversvømmelseshistorie, risici

- genforsikring kunne beskytte skatteyderne mod mere NFIP-lån efter Barry

- privat Oversvømmelsesmarked vokser igen: rapport

- synspunkt: Løsning af Amerikas Oversvømmelsesforsikringsproblem i 5 trin

- Husudvalget godkender 5-årig udvidelse af oversvømmelsesforsikring med Topartsreformer

- omkostninger til Oversvømmelsesudsatte Boligopkøb i Missouri, andre steder: $5B og stigende

- vade gennem dækningsforskelle i udvidelse af privat oversvømmelsesforsikring

- rapport: oversvømmede Boligopkøb i Harris County mindre end strategisk

- privat oversvømmelse forsikringsselskaber, der endnu ikke er klar til at udfylde massivt Amerikansk Beskyttelsesgab

- Stater opfordrer forsikringsselskaberne til at’ sprede ordet ‘om oversvømmelsesforsikring for at øge salget

- USA. Oversvømmelsesmodeller stadig i spædbarnet, så forsikringsgivere skal være ‘forsigtige forbrugere’

- optagelse af oversvømmelsesforsikring stiger i Italien efter Harvey

- Top Private Oversvømmelsesforsikringsselskaber og markedsrapport

- FEMA foreslår, at ejere kan genopbygge hjem efter skatteydernes opkøb