Not long ago, private flood insurance was thought to be an impossible dream in the property/casualty sector. Havia numerosos argumentos que apoiavam a sabedoria comum de que um mercado significativo para a cobertura de inundações residenciais de seguradoras privadas admitidas nunca existiria. Nos últimos anos, no entanto, temos visto o setor privado de enchentes crescer rapidamente-crescimento que acreditamos continuará até que o novo mercado fecha significativamente a lacuna de proteção contra inundações dos EUA.”

embora o mercado privado de inundações já tenha superado obstáculos substanciais, há mais à frente.

obstáculo 1: o Programa Nacional de seguro contra inundações (NFIP) é de bilhões de dólares em dívida, então isso não implica que suas taxas são inadequadas? Como é que o mercado privado das inundações pode competir de forma rentável?

Flood was a peril once thought to be unsraurable by the private market, so the NFIP was created in 1968 by the U. S. government to make affordable flood insurance available to the public. Ao longo dos últimos 50 anos, a NFIP tem fornecido a maior parte das apólices de seguro de inundações primárias (pagando o primeiro Dólar de perda) comprados nos EUA Hoje, algumas seguradoras privadas oferecem cobertura excessiva sobre as apólices da NFIP, mas a maioria das famílias permanecem sem seguro total para inundações. De fato, de acordo com a pesquisa de pulso 2018 do Insurance Information Institute, apenas 15 por cento dos proprietários dos EUA tinham uma apólice de seguro contra inundações.

a dívida da NFIP vem de alguns anos catastróficos, quando eventos como furacões Katrina e Harvey geraram perdas muito superiores aos prémios anuais da NFIP. Tal não implica que a NFIP disponha de prémios inadequados para todos os riscos. Para uma dada propriedade, as taxas da NFIP podem ser altas ou baixas em relação ao risco “verdadeiro”, como medido usando modelos catastróficos modernos e dados geoespaciais avançados. Isto é verdade para propriedades tanto dentro da área especial de risco de inundação (SFHA), onde o seguro de inundação é necessário para casas com hipotecas de seguro federal, e fora da SFHA.

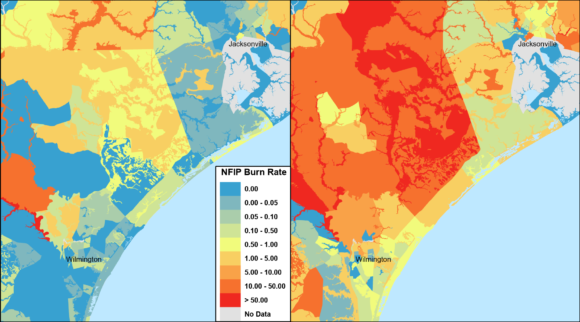

as taxas da NFIP baseiam-se em médias dentro de zonas inundáveis muito amplas, e estas médias são influenciadas por perdas elevadas numa proporção relativamente pequena das políticas. A NFIP padece igualmente de efeitos adversos sobre a selecção—os imóveis com preços inferiores podem ser mais propensos a comprar seguros do que Imóveis em que o preço é elevado em relação ao risco percebido, gerando desequilíbrios entre os prémios cobrados e as perdas esperadas.

o Private flood competiu com o NFIP através de uma variedade de abordagens. Algumas seguradoras desenvolveram sistemas de notação muito mais orientados do que os da NFIP. algumas basearam as suas taxas na estrutura da NFIP, mas empregam modelos catastróficos para garantir e evitar riscos não rentáveis. Algumas seguradoras têm oferecido apólices de limite inferior fora da SFHA para atrair clientes que não são obrigados a comprar seguro contra inundações, mas que querem a paz de espírito de ter cobertura.Obstáculo 2: o resseguro e o capital estão disponíveis para inundações privadas?

muitas seguradoras não estão equipadas para manter o risco de uma inundação catastrófica e precisam de ressegurar a maior parte do risco. No entanto, as seguradoras podem não querer aumentar o custo dos seus programas de resseguro existentes com um novo perigo catastrófico ou reduzir a sua capacidade de escrever Outros perigos.Estimulado pela oportunidade aberta pela legislação do Congresso em 2012, vários resseguradores globais têm trabalhado diligentemente para avançar com a enchente privada nos EUA . Muitos têm experiência de inundação em outros países e estão alavancando sua experiência para ajudar as seguradoras a definir seus mercados alvo, modelar portfólios potenciais para entender o risco, desenvolver produtos de inundação que atraem os consumidores, criar regras de Subscrição que refletem o seu apetite de risco e implementar planos de classificação sofisticados que combinam preço com risco.Obstáculo 3: Como podem as seguradoras privadas de inundações medir e gerir o risco de inundação?

para o seguro de propriedade, perigos impulsionados por eventos de baixa frequência, de alta gravidade (como furacões e terremotos) são tipicamente medidos e gerenciados usando modelos de catástrofe que simulam uma ampla gama de eventos possíveis e seu impacto em carteiras atuais ou potenciais. As inundações resultam da vaga de tempestade de furacões e das inundações no interior do país, tanto nas planícies aluviais como nas planícies aluviais. A onda de tempestade pode ser avaliada em modelos de furacões, mas os modelos de enchentes interiores eram escassos até recentemente. Hoje, pelo menos meia dúzia de anúncios. estão disponíveis modelos de inundação interior, além de modelos proprietários desenvolvidos por resseguradores e outros modelos desenvolvidos para o público.

os inúmeros modelos de inundação disponíveis ainda geralmente variam muito sobre o risco de inundação quando “zoomed in” localmente. Muitas seguradoras e resseguradoras privadas abordaram esta questão com regras de Subscrição que eliminam os riscos em locais ou com atributos associados à incerteza do modelo e fixando preços mais conservadores para a inundação em relação a perigos bem compreendidos com mercados maduros. Os modelos tendem a melhorar ao longo do tempo à medida que o uso expandido identifica problemas e novos eventos geram dados adicionais de risco e perda.Obstáculo 4: as seguradoras escreverão uma inundação privada se não puderem avaliar a precisão dos modelos de catástrofe usando a experiência histórica da inundação?

Validação e comparação de inundação catástrofe modelos utilizando real experiência histórica e eventos não foi possível para a maioria das seguradoras—até junho de 2019, quando o NFIP lançado 10 anos de política de informação e de mais de 40 anos de perda de dados no seu “OpenFEMA” plataforma. Além das características da propriedade e coberturas, os dados da NFIP contêm informações de localização ao nível de latitude e longitude (aproximadas para proteger a privacidade do tomador de seguro), tracto de censo, zona de inundação e Código ZIP. Combinadas, estas variáveis permitem a dissecação de dados históricos reais de inundações em um nível geográfico sem precedentes.

para além da validação do modelo, as seguradoras e os resseguradores podem utilizar estes dados para melhor compreender quais as áreas que têm perdas anteriores e avaliar o risco de pequenas áreas urbanas expostas a inundações localizadas. Os dados da NFIP têm limitações, mas a sua libertação puxou claramente a cortina para permitir às seguradoras e modeladores de catástrofes uma oportunidade de avaliar ainda mais o risco de inundação usando a experiência histórica.

além disso, o projeto “Risk Rating 2.0” da NFIP está criando um esquema de classificação mais preciso, misturando sua própria experiência com modelos catastróficos e técnicas geoespaciais avançadas. As novas taxas estão previstas para 2020 para as habitações unifamiliares e podem tornar mais difícil para as seguradoras escolherem facilmente “cherry-pick” ou escolherem em relação à NFIP, orientando-se para as Políticas de risco abaixo da média que pagam prémios médios. Uma vez que as novas taxas representarão uma medida credível do risco, a notação de Risco 2.0 pode ajudar as inundações privadas, estimulando o investimento, aumentando a quantidade de informação disponível para as seguradoras.Obstáculo 5: Como podem as seguradoras privadas de inundações avaliar economicamente o risco de uma dada propriedade?Os modelos de catástrofe e os planos de avaliação das inundações baseiam-se nos dados disponíveis para cada risco. Os aspectos geográficos do risco de inundação ultrapassam em grande parte a influência de características específicas da propriedade, com uma importante excepção: a altura do Primeiro Andar Acima do solo. Outras características da propriedade são importantes para igualar o preço ao risco, mas a altura do primeiro andar pode ser um showstopper se incerto. A NFIP tem tradicionalmente se baseado em certificados altimétricos caros que exigem uma determinação manual da altura do primeiro andar de uma propriedade. Em lugares onde o seguro de inundações não é obrigatório, o seguro de inundações privado poderia lutar para atrair os consumidores para a cobertura de compra quando esta despesa substancial na frente é necessária.

até agora, as seguradoras têm contornado a questão escrevendo em áreas de baixo risco onde a altura do primeiro andar é mais homogénea, ou usando fatores de classificação conservadores que não refletem totalmente os descontos indicados para propriedades elevadas. Para que a inundação privada floresça mais amplamente, será necessário obter uma altura razoavelmente precisa do primeiro andar para a maioria das propriedades de uma forma mais automatizada. Os avanços tecnológicos, como o uso de detecção e varrimento de luz (LiDAR), inclinômetros laser e aprendizagem de máquinas estão tornando isso possível.

obstáculo 6: Os credores hipotecários aceitarão as apólices de seguros privados contra inundações em vez da NFIP?

as famílias com hipotecas de seguro federal na SFHA são obrigadas a comprar seguro contra inundações, e cerca de metade das apólices da NFIP estão na SFHA. Historicamente, não estava claro se a cobertura de inundações privadas satisfez o requisito de compra obrigatória, e a conformidade dos credores diz respeito às seguradoras desencorajadas contra a escrita do segmento do mercado com as taxas de aceitação mais elevadas, prémios e consciência do risco de inundação.No entanto, este obstáculo foi superado principalmente, com uma regra final emitida pela Federal Deposit Insurance Corporation (FDIC) em janeiro de 2019 e em vigor em 1 de julho. Os bancos estão agora em condições de aceitar seguros privados contra inundações para satisfazer os requisitos de compra obrigatória, desde que a cobertura cumpra determinados requisitos. Enquanto a enchente privada estava se expandindo apesar deste obstáculo passado, um cumprimento mais fácil dos emprestadores pode desencadear mais investimento.Obstáculo 7: Irão os reguladores dos seguros estatais permitir que as seguradoras privadas de inundações subscrevam e paguem de uma forma que faça com que a oportunidade valha o risco?

as seguradoras admitidas devem apresentar taxas de inundação privadas e formulários de apólice, e por vezes regras de subscrição, para revisão regulamentar e aprovação em muitos estados. A maioria dos estados não tem leis que se aplicam explicitamente à inundação privada, deixando novos programas a serem avaliados contra regras que foram projetadas para o seguro de propriedade residencial. Os seguros dos proprietários de casas representam tipicamente uma mistura de perigos catastróficos e não catastróficos, e na maioria dos Estados existe uma concorrência activa e dados suficientes sobre os quais basear as taxas.

este não é o caso das inundações, um mercado emergente onde a maioria das empresas têm pouca ou nenhuma experiência, onde muitos dos modelos de catástrofe são novos e estão mudando, e onde quase todo o perigo é de eventos de baixa frequência, de alta gravidade. Aplicadas à inundação, estas leis e regras estatais podem ser tão onerosas e mal alinhadas que não intencionalmente desencorajam as seguradoras privadas de entrar no mercado. Aqui estão alguns exemplos comuns:

- alguns estados restringem ou excluem taxas baseadas em modelos de catástrofe. No caso das inundações, é pouco provável que a confiança na experiência histórica proporcione uma base sólida sobre a qual basear as taxas.Embora a maioria das seguradoras dependa do resseguro para as proteger contra alguns ou todos os seus riscos de inundação, alguns estados não permitem que o custo do resseguro se reflicta nas taxas.

- muitos estados têm leis que proíbem as seguradoras de não renovarem ou implementarem aumentos de taxa para reivindicações que ocorrem de catástrofes e “atos de Deus”.”Quase todas as reclamações de inundação se encaixariam nessas descrições, algemando ações de seguradoras com base na experiência de política individual. Esta é uma questão significativa, uma vez que as propriedades de perda repetitiva representam apenas 1 por cento das políticas da NFIP, mas representam mais de 25 por cento das reivindicações, de acordo com um relatório da FEMA de Maio de 2014.

os reguladores compreendem a necessidade de servir os seus consumidores com novos produtos de inundação privados à luz das recentes catástrofes. Como resultado, as taxas que incorporam modelos de catástrofe e custos de resseguro foram prontamente aprovadas em alguns estados onde simples depósitos de proprietários demoram frequentemente meses. A Flórida aprovou uma lei particular de enchentes com o apoio do regulador e entrada, permitindo que as taxas sejam desenvolvidas diretamente a partir de modelos de catástrofe, com certas salvaguardas do consumidor,até uma data de expiração (atualmente Outubro. 1, 2025). Outros estados também desregulamentaram significativamente as taxas de inundação, incluindo New Jersey e, mais recentemente, Virginia.

em muitos estados, os reguladores estão dispostos a trabalhar com empresas a fim de iniciar um mercado privado de inundações, mas eles não fornecem informações explícitas sobre qual das regras normais são suspensas ou quanto tempo esta suspensão vai durar. Pode não fazer sentido que grandes seguradoras invistam em um programa privado de inundações se as regras são conhecidas por apenas um punhado de Estados. Por conseguinte, apesar de muita cooperação regulamentar, a incerteza jurídica e regulamentar cria uma hesitação legítima significativa para os potenciais operadores do mercado.Obstáculo 8: Como podem as seguradoras privadas contra inundações reunir compradores e vendedores potencialmente relutantes?

O Seguro precisa ser vendido para que as pessoas possam comprá-lo, mas a verdade é que o seguro de inundações é um produto intimidante para muitos agentes de seguros. Os conhecimentos especializados necessários à venda e ao serviço de um produto deste tipo não podem justificar a Comissão potencial. Além disso, os consumidores lutam para entender o seu próprio risco individual de inundação e a necessidade potencial de cobertura de seguro. Muitos inferem que o requisito obrigatório de compra de casas na SFHA significa que as casas fora da SFHA não têm risco de inundação e não precisam de cobertura. Muitos acreditam que a sua política de proprietários privados cobre os riscos de inundação. Outros consumidores podem, pura e simplesmente, considerar a cobertura” facultativa ” das inundações demasiado dispendiosa ou duplicativa da ajuda pós-catástrofe, o que é, de facto, muito limitado. As seguradoras e outras entidades precisam continuar aumentando seus esforços para educar o público sobre os detalhes necessários do risco de inundação e do seguro de inundações.As seguradoras privadas de inundações têm uma oportunidade única de começar de novo e simplificar enormemente a experiência do agente/consumidor. As seguradoras podem avaliar propriedades com uma resolução de apenas vários metros, com uma melhor correspondência entre preço e risco, levando a um maior valor percebido. Os agentes podem potencialmente obter a informação de classificação mais crítica instantaneamente apenas com o endereço e a quantidade de cobertura de uma política.

há esperança de que a combinação de processos mais automatizados e um melhor preço pode reduzir as despesas e a confusão, beneficiando tanto os agentes quanto os consumidores, enquanto a consciência do consumidor sobre o aumento do risco de inundação pode estar a ser construída após recentes eventos de inundação de alto perfil, como o furacão Harvey em Houston em 2017.

as seguradoras privadas Irão colmatar a lacuna de protecção?

estamos optimistas de que, dentro de alguns anos, as seguradoras privadas irão reduzir significativamente o fosso de protecção, oferecendo rotineiramente a cobertura das inundações, juntamente com a maioria das políticas de proprietários de casas. Os modelos de catástrofe continuarão a melhorar através de uma maior utilização e validação adicional contra reivindicações históricas, a tecnologia evoluirá para responder à necessidade de dados específicos da propriedade, e eventos de inundação adicionais continuarão a aumentar a consciência do consumidor e a demanda.

este artigo foi publicado pela primeira vez na edição impressa e on-line da publicação irmã do Insurance Journal, a gestão de companhias.

:

- House OKs Government Stopgap Funding That Extends Flood Insurance Until Nov. 21

- Re/seguradoras Repensar as alterações Climáticas Riscos de Perdas de Crescer a partir de Incêndios, Inundações, Granizo

- Grupo Diz FEMA Inundação Casa de Aquisições Levar Muito Tempo

- New Texas Lei Exige Vendedores internos para Revelar Mais Sobre o Dilúvio História, Riscos

- o Resseguro Pode Proteger o contribuinte De Mais NFIP Empréstimo Depois de Barry

- Privada Inundar o Mercado Cresce, Novamente: Relatório

- ponto de vista: Fixação da América do Seguro de Inundação Problema em 5 Passos

- Comitê da câmara Aprova 5-Ano de Inundação do Seguro Extensão de Bipartidário Reformas

- o Custo sujeitas a Inundações, Casa de Aquisições no estado de Missouri, em outro lugar: us $5 bilhões e o Aumento

- Vadear Através de Cobertura Diferenças na Expansão Privada, Seguro de Inundação

- Relatório: Casa inundada de Aquisições no Texas “Harris County Menos do Que Estratégico

- Privada de Inundação, as Seguradoras Ainda Não está Pronto para Preencher Maciça dos EUA de Proteção Lacuna

- Estados Impulso Seguradoras para “Espalhar a Palavra” sobre o Seguro de Inundação para Impulsionar as Vendas

- EUA Inundação Modelos Ainda na Infância, Para Subscritores Deve Ser Cautelosa Consumidores’

- Seguro de Inundação Absorção de Taxas Aumento no Texas Seguinte Harvey

- Superior Privado de Inundação Seguradoras e Relatório de Mercado

- FEMA Propõe que Donos para Reconstruir Casas Depois de Contribuinte de Aquisições