Vor nicht allzu langer Zeit galt die private Hochwasserversicherung als unmöglicher Traum im Schaden- / Unfallsektor. Es gab zahlreiche Argumente, die die allgemeine Weisheit stützten, dass es niemals einen sinnvollen Markt für die Abdeckung von Hochwasser in Privathaushalten durch zugelassene private Versicherer geben würde. In den letzten Jahren haben wir jedoch gesehen, wie der private Hochwassersektor schnell gewachsen ist — ein Wachstum, von dem wir glauben, dass es so lange anhalten wird, bis der neue Markt die „Schutzlücke“ in den USA deutlich schließt.“

Obwohl der Private-Equity-Markt bereits erhebliche Hindernisse überwunden hat, stehen noch weitere bevor.

Hindernis 1: Das Nationale Hochwasserversicherungsprogramm (NFIP) ist in Milliardenhöhe verschuldet, bedeutet das nicht, dass seine Zinssätze unzureichend sind? Wie kann der Private-Equity-Markt profitabel konkurrieren?

Hochwasser war eine Gefahr, die einst vom privaten Markt als nicht versicherbar galt, weshalb die NFIP 1968 von der US-Regierung gegründet wurde, um der Öffentlichkeit eine erschwingliche Hochwasserversicherung zur Verfügung zu stellen. In den letzten 50 Jahren hat die NFIP die meisten der primären (den ersten Dollar Verlust zahlenden) Hochwasserversicherungspolicen zur Verfügung gestellt, die in den USA gekauft wurden. Laut der Pulse Survey 2018 des Insurance Information Institute hatten nur 15 Prozent der US-Hausbesitzer eine Hochwasserversicherung.

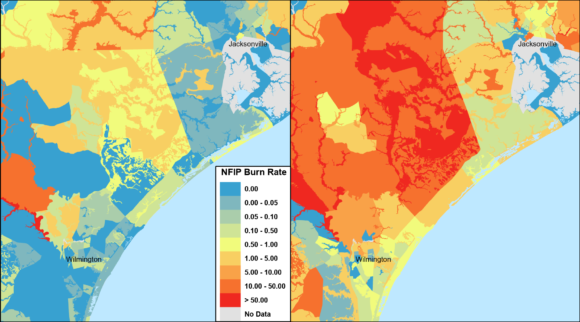

Die Schulden der NFIP stammen aus einigen katastrophalen Jahren, in denen Ereignisse wie die Hurrikane Katrina und Harvey Verluste verursachten, die die jährlichen Prämien der NFIP weit überstiegen. Dies bedeutet nicht, dass die NFIP für jedes Risiko unzureichende Prämien hat. Für eine bestimmte Immobilie können die NFIP-Raten im Verhältnis zum „wahren“ Risiko hoch oder niedrig sein, gemessen anhand moderner Katastrophenmodelle und fortschrittlicher Geodaten. Dies gilt sowohl für Immobilien innerhalb des Special Flood Hazard Area (SFHA), wo eine Hochwasserversicherung für Häuser mit staatlich versicherten Hypotheken erforderlich ist, als auch außerhalb des SFHA.

Die NFIP-Raten basieren auf Durchschnittswerten in sehr großen Überschwemmungsgebieten, und diese Durchschnittswerte werden durch hohe Verluste bei einem relativ kleinen Teil der Policen beeinflusst. Der NFIP leidet auch unter einer negativen Selektion — unterbewertete Immobilien kaufen möglicherweise eher Versicherungen als Immobilien, deren Preis im Verhältnis zum wahrgenommenen Risiko hoch ist, was zu Ungleichgewichten zwischen den gesammelten Prämien und den erwarteten Verlusten führt.

Private Flood hat mit dem NFIP durch eine Vielzahl von Ansätzen konkurriert. Einige Versicherer haben viel zielgerichtetere Ratingschemata entwickelt als die NFIP. Einige haben ihre Zinssätze auf der NFIP-Struktur basiert, verwenden jedoch Katastrophenmodelle, um unrentable Risiken zu zeichnen und zu vermeiden. Einige Versicherer haben Lower-Limit-Policen außerhalb der SFHA angeboten, um Kunden anzulocken, die keine Hochwasserversicherung abschließen müssen, aber die Gewissheit haben möchten, eine Deckung zu haben.

Hindernis 2: Sind Rückversicherung und Kapital für Privatpersonen verfügbar?

Viele Versicherer sind nicht in der Lage, das Risiko einer Hochwasserkatastrophe aufrechtzuerhalten, und müssen den größten Teil des Risikos rückversichern. Versicherer möchten jedoch möglicherweise nicht die Kosten ihrer bestehenden Rückversicherungsprogramme mit einer neuen katastrophalen Gefahr in die Höhe treiben oder ihre Fähigkeit verringern, andere Gefahren zu schreiben.

Angespornt durch die Gelegenheit, die die Kongressgesetzgebung im Jahr 2012 eröffnet hat, haben mehrere globale Rückversicherer fleißig daran gearbeitet, die private Equity in den USA voranzutreiben. Viele haben Erfahrung mit Hochwasser in anderen Ländern und nutzen ihr Fachwissen, um Versicherern dabei zu helfen, ihre Zielmärkte zu definieren, potenzielle Portfolios zu modellieren, um das Risiko zu verstehen, Hochwasserprodukte zu entwickeln, die die Verbraucher ansprechen, Underwriting-Regeln zu erstellen, die ihren Risikoappetit widerspiegeln, und ausgefeilte Ratingpläne umzusetzen, die den Preis an das Risiko anpassen.

Hindernis 3: Wie können private Hochwasserversicherer das Hochwasserrisiko messen und steuern?

In der Sachversicherung werden Gefahren, die durch niederfrequente Ereignisse mit hohem Schweregrad (wie Hurrikane und Erdbeben) verursacht werden, typischerweise mithilfe von Katastrophenmodellen gemessen und gemanagt, die eine Vielzahl möglicher Ereignisse und deren Auswirkungen auf aktuelle oder potenzielle Portfolios simulieren. Überschwemmungen entstehen durch Hurrikan-Sturmfluten und Überschwemmungen im Landesinneren, sowohl in als auch außerhalb von Überschwemmungsgebieten. Sturmfluten können innerhalb von Hurrikanmodellen bewertet werden, aber Binnenhochwassermodelle waren bis vor kurzem knapp. Heute mindestens ein halbes Dutzend kommerzielle U.S. zusätzlich zu proprietären Modellen, die von Rückversicherern entwickelt wurden, und anderen Modellen, die für die Öffentlichkeit entwickelt wurden, stehen Hochwassermodelle im Inland zur Verfügung.

Die zahlreichen verfügbaren Hochwassermodelle variieren im Allgemeinen noch stark hinsichtlich des Hochwasserrisikos, wenn sie lokal „vergrößert“ werden. Viele private Hochwasserversicherer und Rückversicherer haben dieses Problem mit Underwriting-Regeln angegangen, die Risiken an Standorten oder mit Attributen, die mit Modellunsicherheit verbunden sind, eliminieren, und indem sie für Hochwasser im Vergleich zu gut verstandenen Gefahren mit reifen Märkten konservativer kalkulieren. Modelle neigen dazu, sich im Laufe der Zeit zu verbessern, da eine erweiterte Nutzung Probleme identifiziert und neue Ereignisse zusätzliche Gefahren- und Verlustdaten generieren.

Hindernis 4: Schreiben Versicherer private Flood, wenn sie die Genauigkeit von Katastrophenmodellen nicht anhand historischer Hochwassererfahrungen bewerten können?

Die Validierung und der Vergleich von Hochwasserkatastrophenmodellen anhand aktueller historischer Erfahrungen und Ereignisse war für die meisten Versicherer nicht möglich — bis Juni 2019, als die NFIP 10 Jahre Policeninformationen und über 40 Jahre Schadendaten in ihrer Plattform „OpenFEMA“ veröffentlichte. Zusätzlich zu den Eigenschaftsmerkmalen und Deckungen enthalten die NFIP-Daten Standortinformationen auf der Ebene von Breiten- und Längengrad (angenähert, um die Privatsphäre der Versicherungsnehmer zu schützen), Volkszählungsgebiet, Überschwemmungsgebiet und Postleitzahl. Zusammengenommen ermöglichen diese Variablen die Analyse tatsächlicher historischer Hochwasserdaten auf einer beispiellosen geografischen Ebene.

Zusätzlich zur Modellvalidierung können Versicherer und Rückversicherer diese Daten verwenden, um besser zu verstehen, welche Gebiete Vorschäden aufweisen, und um das Risiko kleiner städtischer Gebiete zu bewerten, die lokalen Überschwemmungen ausgesetzt sind. Die NFIP-Daten haben Einschränkungen, aber ihre Veröffentlichung hat den Vorhang eindeutig zurückgezogen, um Versicherern und Katastrophenmodellierern die Möglichkeit zu geben, das Hochwasserrisiko anhand historischer Erfahrungen weiter zu bewerten.

Darüber hinaus erstellt das NFIP-Projekt „Risk Rating 2.0“ ein präziseres Bewertungsschema, das seine eigenen Erfahrungen mit Katastrophenmodellen und fortschrittlichen Geodaten kombiniert. Die neuen Tarife werden im Jahr 2020 für Einfamilienhäuser erwartet und können es den Versicherern erschweren, leicht „rosinenpicken“ oder gegen die NFIP zu wählen, indem sie auf unterdurchschnittliche Risikopolicen abzielen, die durchschnittliche Prämien zahlen. Da die neuen Zinssätze ein glaubwürdiges Maß für das Risiko darstellen, Risikobewertung 2.0 kann dem privaten Sektor helfen, indem es die Menge an Informationen, die den Versicherern zur Verfügung stehen, erhöht.

Hindernis 5: Wie können private Hochwasserversicherer das Risiko einer Immobilie wirtschaftlich einschätzen?

Katastrophenmodelle und Hochwasserbewertungspläne basieren auf den für jedes Risiko verfügbaren Daten. Die geografischen Aspekte des Hochwasserrisikos stellen den Einfluss spezifischer Immobilienmerkmale meist in den Schatten, mit einer wichtigen Ausnahme: der Höhe des ersten Stockwerks über dem Boden. Andere Eigenschaftsmerkmale sind wichtig, um den Preis an das Risiko anzupassen, aber die Höhe im ersten Stock kann ein Showstopper sein, wenn sie unsicher ist. Die NFIP hat sich traditionell auf teure Höhenzertifikate verlassen, die eine manuelle Bestimmung der Höhe im ersten Stock einer Immobilie erfordern. An Orten, an denen eine Hochwasserversicherung nicht obligatorisch ist, könnte eine private Hochwasserversicherung Schwierigkeiten haben, die Verbraucher zum Kauf einer Deckung zu verleiten, wenn diese erheblichen Vorlaufkosten erforderlich sind.

Bisher haben die Versicherer das Problem weitgehend umgangen, indem sie in risikoarmen Bereichen geschrieben haben, in denen die Höhe im ersten Stock homogener ist, oder indem sie konservative Bewertungsfaktoren verwendet haben, die die angegebenen Rabatte für erhöhte Immobilien nicht vollständig widerspiegeln. Damit private Immobilien breiter gedeihen können, wird es notwendig sein, für die meisten Immobilien auf automatisiertere Weise eine einigermaßen genaue Höhe im ersten Stock zu erhalten. Technologische Fortschritte wie der Einsatz von LIDAR (Light Detection and Ranging), Laser-Neigungsmessern und maschinellem Lernen machen dies möglich.

Hindernis 6: Werden Hypothekengeber anstelle der NFIP Policen von privaten Hochwasserversicherern akzeptieren?

Haushalte mit staatlich versicherten Hypotheken in der SFHA müssen eine Hochwasserversicherung abschließen, und fast die Hälfte der Policen der NFIP befindet sich in der SFHA. In der Vergangenheit war unklar, ob die private Hochwasserdeckung die obligatorische Kaufanforderung erfüllte, und Bedenken hinsichtlich der Einhaltung der Kreditgeber hielten die Versicherer davon ab, das Marktsegment mit den höchsten Inanspruchnahmequoten, Prämien und dem Bewusstsein für das Hochwasserrisiko zu wählen.

Dieses Hindernis wurde jedoch größtenteils überwunden, indem die Federal Deposit Insurance Corporation (FDIC) im Januar 2019 eine endgültige Regelung erließ, die am 1. Juli in Kraft trat. Banken können jetzt private Hochwasserversicherungen akzeptieren, um die obligatorischen Kaufanforderungen zu erfüllen, solange die Deckung bestimmte Anforderungen erfüllt. Während private Equity trotz dieses letzten Hindernisses expandierte, könnte eine einfachere Einhaltung der Kreditgeber weitere Investitionen auslösen.

Hindernis 7: Werden die staatlichen Versicherungsaufsichtsbehörden privaten Hochwasserversicherern erlauben, so zu zeichnen und zu bewerten, dass sich die Gelegenheit für das Risiko lohnt?

Zugelassene Versicherer müssen private Versicherungstarife und Policenformulare und manchmal Zeichnungsregeln zur behördlichen Überprüfung und Genehmigung in vielen Staaten einreichen. Die meisten Staaten haben keine Gesetze, die ausdrücklich für private Versicherungen gelten, so dass neue Programme anhand von Regeln bewertet werden müssen, die für die Versicherung von Wohnimmobilien entwickelt wurden. Hausbesitzer Versicherung stellt in der Regel eine Mischung aus katastrophalen und nicht-katastrophalen Gefahren, und in den meisten Staaten gibt es in der Regel aktiven Wettbewerb und ausreichende Daten, auf denen Basisraten.

Dies gilt nicht für Flood, einen aufstrebenden Markt, in dem die meisten Unternehmen wenig oder gar keine Erfahrung haben, in dem viele der Katastrophenmodelle neu sind und sich ändern und in dem fast die gesamte Gefahr von niederfrequenten Ereignissen mit hohem Schweregrad ausgeht. Diese staatlichen Gesetze und Vorschriften können bei Überschwemmungen so belastend und falsch ausgerichtet sein, dass sie private Versicherer unbeabsichtigt vom Markteintritt abhalten. Hier sind einige gängige Beispiele:

- Einige Staaten beschränken oder schließen es aus, die Zinssätze auf Katastrophenmodelle zu stützen. Zum Beispiel ist es unwahrscheinlich, dass das Vertrauen auf historische Erfahrungen eine solide Grundlage für die Festlegung von Zinssätzen bietet.

- Obwohl die meisten Versicherer auf Rückversicherung angewiesen sind, um sie gegen einige oder alle ihrer Hochwasserrisiken zu schützen, erlauben einige Staaten nicht, dass sich die Kosten der Rückversicherung in den Zinssätzen widerspiegeln.

- Viele Staaten haben Gesetze, die es Versicherern verbieten, Ratenerhöhungen für Schäden aus Katastrophen und „Höhere Gewalt“ nicht zu verlängern oder umzusetzen.“ Fast jeder Hochwasserfall würde zu diesen Beschreibungen passen und die Maßnahmen der Versicherer auf der Grundlage individueller politischer Erfahrungen in Handschellen legen. Dies ist ein bedeutendes Problem, da repetitive-Loss-Eigenschaften nur 1 Prozent der NFIP-Richtlinien ausmachen, aber laut einem FEMA-Bericht vom Mai 2014 mehr als 25 Prozent der Ansprüche ausmachen.

Die Regulierungsbehörden verstehen die Notwendigkeit, ihre Verbraucher angesichts der jüngsten Katastrophen mit neuen privaten Hochwasserprodukten zu versorgen. Infolgedessen sind Raten, die Katastrophenmodelle und Rückversicherungskosten enthalten, in einigen Staaten, in denen einfache Hausbesitzer-Anmeldungen oft Monate dauern, leicht genehmigt worden. Florida verabschiedete ein spezifisches privates Hochwassergesetz mit Unterstützung und Input der Regulierungsbehörden, So dass die Raten direkt aus Katastrophenmodellen entwickelt werden können, mit bestimmten Verbraucherschutzmaßnahmen, bis zu einem Sonnenuntergangsdatum (derzeit Okt. 1, 2025). Andere Staaten haben auch die Hochwasserraten erheblich dereguliert, darunter New Jersey und zuletzt Virginia.

In vielen Staaten sind die Regulierungsbehörden bereit, mit Unternehmen zusammenzuarbeiten, um einen privaten Flood-Markt zu starten, aber sie geben keine expliziten Informationen darüber, welche der normalen Regeln ausgesetzt sind oder wie lange diese Aussetzung dauern wird. Für große Versicherer ist es möglicherweise nicht sinnvoll, in ein privates Hochwasserprogramm zu investieren, wenn die Regeln nur für eine Handvoll Staaten bekannt sind. Daher führt die rechtliche und regulatorische Unsicherheit trotz umfangreicher regulatorischer Zusammenarbeit zu erheblichen legitimen Bedenken potenzieller Marktteilnehmer.

Hindernis 8: Wie können private Hochwasserversicherer potentiell widerstrebende Käufer und Verkäufer zusammenbringen?

Versicherungen müssen verkauft werden, damit die Leute sie kaufen können, aber die harte Wahrheit ist, dass Hochwasserversicherungen für viele Versicherungsagenten ein einschüchterndes Produkt sind. Das Fachwissen, das für den Verkauf und die Wartung eines solchen Produkts erforderlich ist, rechtfertigt möglicherweise nicht die potenzielle Provision. Darüber hinaus haben Verbraucher Schwierigkeiten, ihr individuelles Hochwasserrisiko und ihren potenziellen Versicherungsbedarf zu verstehen. Viele schließen daraus, dass die obligatorische Kaufanforderung für Häuser in der SFHA bedeutet, dass Häuser außerhalb der SFHA kein Hochwasserrisiko haben und keine Deckung benötigen. Viele glauben, dass ihre privaten Hausbesitzer Politik deckt Hochwasserrisiko. Andere Verbraucher sehen die „optionale“ Hochwasserdeckung möglicherweise einfach als zu teuer oder als Duplikat der Hilfe nach Katastrophen an, die in der Tat sehr begrenzt ist. Versicherer und andere Einrichtungen müssen ihre Bemühungen zur Aufklärung der Öffentlichkeit über die notwendigen Einzelheiten des Hochwasserrisikos und der Hochwasserversicherung weiter verstärken.

Private Hochwasserversicherer haben die einmalige Gelegenheit, neu anzufangen und das Agenten- / Verbrauchererlebnis erheblich zu vereinfachen. Versicherer können Immobilien mit einer Auflösung von nur wenigen Metern bewerten, wobei das Preis-Risiko-Verhältnis besser aufeinander abgestimmt ist, was zu einem höheren wahrgenommenen Wert führt. Agenten könnten potenziell die kritischsten Bewertungsinformationen sofort mit nur der Adresse und der Deckungssumme einer Police erhalten.

Es besteht die Hoffnung, dass die Kombination aus automatisierteren Prozessen und besseren Preisen Kosten und Verwirrung reduzieren kann, was sowohl den Agenten als auch den Verbrauchern zugute kommt, während das Bewusstsein der Verbraucher für das zunehmende Hochwasserrisiko nach den jüngsten Hochwasserereignissen wie dem Hurrikan Harvey in Houston im Jahr 2017 zunehmen könnte.

Schließen private Versicherer die Schutzlücke?

Wir sind optimistisch, dass private Versicherer in einigen Jahren die Schutzlücke deutlich schließen werden, indem sie neben den meisten Hausbesitzerpolicen routinemäßig eine Hochwasserdeckung anbieten. Katastrophenmodelle werden sich durch eine verstärkte Nutzung und zusätzliche Validierung gegen historische Ansprüche weiter verbessern, die Technologie wird sich weiterentwickeln, um den Bedarf an immobilienspezifischen Daten zu decken, und zusätzliche Hochwasserereignisse werden das Bewusstsein und die Nachfrage der Verbraucher weiter stärken.

Dieser Artikel wurde zuerst in den Print- und Online-Ausgaben der Schwesterpublikation des Insurance Journal, Carrier Management, veröffentlicht.

Verwandt:

- Haus OKs Regierung Notlösung Finanzierung, die Hochwasserversicherung bis November verlängert. 21

- Rückversicherer überdenken die Risiken des Klimawandels, da die Verluste durch Waldbrände, Überschwemmungen und Hagel zunehmen

- Die Gruppe sagt, dass die Hochwasser-Hauskäufe der FEMA zu lange dauern

- Das neue texanische Gesetz verlangt von Hausverkäufern, mehr über die Hochwassergeschichte und die Risiken zu erfahren

- Die Rückversicherung könnte die Steuerzahler vor weiteren NFIP-Krediten schützen, nachdem Barry

- Der private Hochwassermarkt wächst erneut: Bericht

- Aussichtspunkt: Amerikas Hochwasserversicherungsproblem in 5 Schritten beheben

- House Committee genehmigt 5-Jahres-Hochwasserversicherung Erweiterung mit parteiübergreifenden Reformen

- Kosten für hochwassergefährdete Hauskäufe in Missouri, anderswo: $ 5B und steigend

- Waten durch Deckungsunterschiede bei der Erweiterung der privaten Hochwasserversicherung

- Bericht: Überflutete Hauskäufe in Texas ‚Harris County weniger als strategisch

- Private Hochwasserversicherer noch nicht Bereit, massive US-Schutzlücke zu schließen

- Staaten fordern Versicherer auf, die Flutversicherung zu verbreiten, um den Umsatz zu steigern

- U.S. Hochwassermodelle stecken noch in den Kinderschuhen, daher müssen die Versicherer vorsichtige Verbraucher sein

- Die Aufnahmeraten für Hochwasserversicherungen steigen in Texas nach Harvey

- Top Private Hochwasserversicherer und Marktbericht

- FEMA schlägt vor, Eigentümern den Wiederaufbau von Häusern nach dem Kauf durch Steuerzahler zu ermöglichen