Non molto tempo fa, private flood insurance è stato pensato per essere un sogno impossibile nel settore immobiliare/incidente. C’erano numerosi argomenti a sostegno della saggezza comune che un mercato significativo per la copertura delle inondazioni residenziali da parte di assicuratori privati ammessi non sarebbe mai esistito. Negli ultimi anni, tuttavia, abbiamo visto il settore privato flood crescere rapidamente-crescita che crediamo continuerà fino a quando il nuovo mercato chiude in modo significativo il divario di protezione degli Stati Uniti flood”.”

Anche se il mercato delle inondazioni private ha già superato ostacoli sostanziali, ci sono più avanti.

Ostacolo 1: Il National Flood Insurance Program (NFIP) ha miliardi di dollari di debiti, quindi non implica che i suoi tassi siano inadeguati? Come può competere proficuamente il mercato privato delle inondazioni?

Flood era un pericolo che una volta si pensava non fosse assicurato dal mercato privato, quindi il NFIP fu creato nel 1968 dal governo degli Stati Uniti per rendere accessibile l’assicurazione contro le inondazioni al pubblico. Negli ultimi 50 anni, l’NFIP ha fornito la maggior parte delle polizze assicurative di inondazione primarie (pagando il primo dollaro di perdita) acquistate negli Stati Uniti Oggi, alcuni assicuratori privati offrono una copertura in eccesso rispetto alle polizze NFIP, ma la maggior parte delle famiglie rimane senza assicurazione per le inondazioni. Infatti, secondo il sondaggio Pulse 2018 dell’Insurance Information Institute, solo il 15% dei proprietari di case statunitensi aveva una polizza assicurativa contro le inondazioni.

Il debito del NFIP deriva da alcuni anni catastrofici, quando eventi come gli uragani Katrina e Harvey hanno generato perdite di gran lunga superiori ai premi annuali del NFIP. Ciò non implica che l’NFIP abbia premi inadeguati per ogni rischio. Per una determinata proprietà, i tassi di NFIP possono essere alti o bassi rispetto al rischio” vero”, come misurato utilizzando moderni modelli di catastrofe e dati geospaziali avanzati. Questo è vero per le proprietà sia all’interno della special Flood hazard area (SFHA), dove è richiesta l’assicurazione contro le inondazioni per le case con ipoteche assicurate dal governo federale, sia all’esterno della SFHA.

I tassi dell’NFIP si basano su medie all’interno di zone alluvionali molto ampie, e queste medie sono influenzate da perdite elevate su una percentuale relativamente piccola di politiche. L’NFIP soffre anche di selezione avversa-le proprietà sottovalutate possono essere più propense ad acquistare l’assicurazione rispetto alle proprietà in cui il prezzo è elevato rispetto al rischio percepito, generando squilibri tra i premi raccolti e le perdite attese.

Private flood ha gareggiato con l’NFIP attraverso una varietà di approcci. Alcuni assicuratori hanno sviluppato schemi di rating molto più mirati rispetto a quelli dell’NFIP. Alcuni hanno basato i loro tassi sulla struttura dell’NFIP, ma impiegano modelli di catastrofe per sottoscrivere ed evitare rischi non redditizi. Alcuni assicuratori hanno offerto polizze limite inferiore al di fuori della SFHA per attirare i clienti che non sono tenuti ad acquistare l’assicurazione di inondazione, ma che vogliono la pace della mente di avere una copertura.

Ostacolo 2: la riassicurazione e il capitale sono disponibili per le inondazioni private?

Molti assicuratori non sono attrezzati per mantenere il rischio di un’alluvione catastrofica e devono riassicurare la maggior parte del rischio. Tuttavia, gli assicuratori potrebbero non voler aumentare il costo dei loro programmi di riassicurazione esistenti con un nuovo pericolo catastrofico o ridurre la loro capacità di scrivere altri pericoli.

Spronato dall’opportunità aperta dalla legislazione del Congresso in 2012, diversi riassicuratori globali hanno lavorato diligentemente per far avanzare l’inondazione privata negli Stati Uniti. Molti hanno esperienza flood in altri paesi e stanno sfruttando la loro esperienza per aiutare gli assicuratori a definire i loro mercati di riferimento, modellare i potenziali portafogli per comprendere il rischio, sviluppare prodotti flood che si rivolgono ai consumatori, creare regole di sottoscrizione che riflettono la loro propensione al rischio e implementare sofisticati piani di rating che corrispondono prezzo al rischio.

Ostacolo 3: in che modo gli assicuratori privati possono misurare e gestire il rischio di alluvione?

Per l’assicurazione immobiliare, i pericoli causati da eventi a bassa frequenza e ad alta gravità (come uragani e terremoti) vengono tipicamente misurati e gestiti utilizzando modelli di catastrofe che simulano un’ampia gamma di eventi possibili e il loro impatto sui portafogli attuali o potenziali. Le inondazioni derivano dall’ondata di uragani e dalle inondazioni interne, sia dentro che fuori dalle pianure alluvionali. L’ondata di tempesta può essere valutata all’interno di modelli di uragani, ma i modelli di inondazioni interne erano scarsi fino a poco tempo fa. Oggi, almeno una mezza dozzina di Stati Uniti commerciali. inland flood modelli sono disponibili, oltre a modelli proprietari sviluppati da riassicuratori e altri modelli sviluppati per il pubblico.

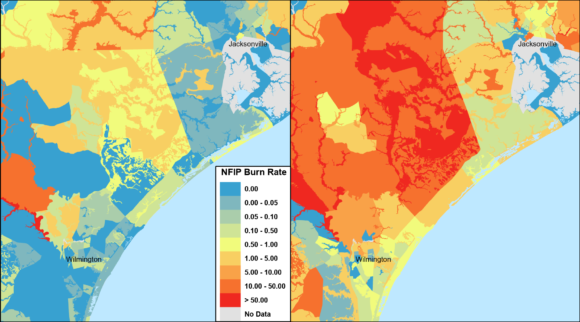

I numerosi modelli di inondazione disponibili variano ancora ampiamente sul rischio di inondazione quando “ingranditi” localmente. Molti assicuratori e riassicuratori privati hanno affrontato questo problema con regole di sottoscrizione che eliminano i rischi nelle sedi o con attributi associati all’incertezza del modello e valutando in modo più conservativo le inondazioni rispetto a pericoli ben noti con mercati maturi. I modelli tendono a migliorare nel tempo in quanto l’utilizzo esteso identifica i problemi e nuovi eventi generano ulteriori dati di pericolo e perdita.

Ostacolo 4: Gli assicuratori scriveranno private flood se non possono valutare l’accuratezza dei modelli di catastrofe utilizzando l’esperienza storica flood?

La convalida e il confronto dei modelli di catastrofi alluvionali utilizzando l’esperienza storica e gli eventi reali non sono stati possibili per la maggior parte degli assicuratori—fino a giugno 2019, quando l’NFIP ha rilasciato 10 anni di informazioni sulla politica e oltre 40 anni di dati sulle perdite nella sua piattaforma “OpenFEMA”. Oltre alle caratteristiche e alle coperture della proprietà, i dati NFIP contengono informazioni sulla posizione a livello di latitudine e longitudine (approssimate per proteggere la privacy dell’assicurato), tratto di censimento, zona di inondazione e codice postale. Combinate insieme, queste variabili consentono la dissezione dei dati storici delle inondazioni reali a un livello geografico senza precedenti.

Oltre alla convalida del modello, assicuratori e riassicuratori possono utilizzare questi dati per capire meglio quali aree hanno perdite precedenti e per valutare il rischio di piccole aree urbane esposte a inondazioni localizzate. I dati NFIP ha limitazioni, ma il suo rilascio ha chiaramente tirato indietro il sipario per consentire agli assicuratori e modellisti catastrofe la possibilità di valutare ulteriormente il rischio di inondazione utilizzando l’esperienza storica.

Inoltre, il progetto NFIP “Risk Rating 2.0” sta creando uno schema di valutazione più preciso, fondendo la propria esperienza con modelli catastrofici e tecniche geospaziali avanzate. Le nuove tariffe sono previste nel 2020 per le case unifamiliari e potrebbero rendere più difficile per gli assicuratori “scegliere” o selezionare prontamente contro l’NFIP mirando a politiche di rischio inferiore alla media pagando premi medi. Poiché i nuovi tassi rappresenteranno una misura credibile del rischio, Valutazione del rischio 2.0 può aiutare l’inondazione privata, stimolando gli investimenti aumentando la quantità di informazioni disponibili per gli assicuratori.

Ostacolo 5: Come possono gli assicuratori privati in caso di alluvione valutare economicamente il rischio per un determinato immobile?

I modelli di catastrofe e i piani di valutazione delle inondazioni si basano sui dati disponibili per ciascun rischio. Gli aspetti geografici del rischio di alluvione per lo più sminuiscono l’influenza delle caratteristiche specifiche delle proprietà, con un’importante eccezione: l’altezza del primo piano fuori terra. Altre caratteristiche di proprietà sono importanti per abbinare il prezzo al rischio, ma l’altezza del primo piano può essere uno showstopper se incerto. L’NFIP ha tradizionalmente fatto affidamento su costosi certificati di elevazione che richiedono una determinazione manuale dell’altezza del primo piano di una proprietà. Nei luoghi in cui l’assicurazione contro le inondazioni non è obbligatoria, l’assicurazione privata contro le inondazioni potrebbe lottare per invogliare i consumatori ad acquistare la copertura quando è richiesta questa sostanziale spesa iniziale.

Finora, gli assicuratori hanno ampiamente aggirato il problema scrivendo in aree a basso rischio in cui l’altezza del primo piano è più omogenea o utilizzando fattori di rating conservativi che non riflettono pienamente gli sconti indicati per le proprietà elevate. Affinché l’inondazione privata fiorisca più ampiamente, sarà necessario ottenere un’altezza del primo piano ragionevolmente accurata per la maggior parte delle proprietà in modo più automatizzato. I progressi tecnologici come l’uso di light detection and ranging (LiDAR), inclinometri laser e apprendimento automatico lo stanno rendendo possibile.

Ostacolo 6: I prestatori di ipoteca accetteranno le politiche dagli assicuratori privati dell’inondazione al posto del NFIP?

Le famiglie con mutui federali assicurati nella SFHA sono tenuti ad acquistare l’assicurazione contro le inondazioni, e quasi la metà delle polizze del NFIP sono nella SFHA. Storicamente, non era chiaro se la copertura alluvionale privata soddisfacesse il requisito di acquisto obbligatorio, e le preoccupazioni di conformità del creditore scoraggiavano gli assicuratori a non scrivere il segmento del mercato con i più alti tassi di assorbimento, premi e consapevolezza del rischio di alluvione.

Tuttavia, questo ostacolo è stato per lo più superato, con una regola finale emessa dalla Federal Deposit Insurance Corporation (FDIC) a gennaio 2019 e in vigore a luglio 1. Le banche sono ora in grado di accettare l’assicurazione privata contro le inondazioni per soddisfare i requisiti di acquisto obbligatori, purché la copertura soddisfi determinati requisiti. Mentre l’alluvione privata si stava espandendo nonostante questo ostacolo passato, la conformità più facile del creditore potrebbe innescare ulteriori investimenti.

Ostacolo 7: Le autorità di regolamentazione delle assicurazioni statali consentiranno agli assicuratori privati di sottoscrivere e prezzare in un modo che renda l’opportunità degna del rischio?

Gli assicuratori ammessi devono presentare i tassi di inondazione privati e forme di politica, e talvolta regole di sottoscrizione, per la revisione normativa e l’approvazione in molti stati. La maggior parte degli stati non hanno leggi che si applicano esplicitamente alle inondazioni privati, lasciando nuovi programmi da valutare contro le regole che sono stati progettati per l’assicurazione di proprietà residenziali. L’assicurazione dei proprietari di abitazione rappresenta in genere un mix di pericoli catastrofici e non catastrofici, e nella maggior parte degli stati c’è generalmente una concorrenza attiva e dati sufficienti su cui basare i tassi.

Questo non è il caso di flood, un mercato emergente in cui la maggior parte delle aziende ha poca o nessuna esperienza, in cui molti dei modelli di catastrofe sono nuovi e mutevoli e in cui quasi l’intero pericolo deriva da eventi a bassa frequenza e ad alta gravità. Applicate alle inondazioni, queste leggi e regole statali possono essere così onerose e disallineate da scoraggiare involontariamente gli assicuratori privati dall’entrare nel mercato. Ecco alcuni esempi comuni:

- Alcuni stati limitano o impediscono di basare i tassi su modelli di catastrofe. Per le inondazioni, è improbabile che l’esperienza storica fornisca una solida base su cui basare i tassi.

- Sebbene la maggior parte degli assicuratori si baserà sulla riassicurazione per proteggerli da una parte o dalla totalità del rischio di inondazione, alcuni stati non consentono che il costo della riassicurazione si rifletta nei tassi.

- Molti stati hanno leggi che vietano agli assicuratori di non rinnovare o attuare aumenti dei tassi per i reclami che si verificano da catastrofi e ” Atti di Dio.”Quasi ogni richiesta di alluvione si adatterebbe a queste descrizioni, ammanettando le azioni degli assicuratori in base all’esperienza politica individuale. Questo è un problema significativo, dato che le proprietà a perdita ripetitiva costituiscono solo l ‘ 1% delle politiche NFIP ma rappresentano oltre il 25% delle richieste, secondo un rapporto FEMA di maggio 2014.

I regolatori comprendono la necessità di servire i loro consumatori con nuovi prodotti privati per le inondazioni alla luce delle recenti catastrofi. Di conseguenza, i tassi che incorporano modelli catastrofici e costi di riassicurazione sono stati prontamente approvati in alcuni stati in cui i semplici proprietari di case spesso richiedono mesi. La Florida ha approvato una specifica legge sulle inondazioni private con supporto e input del regolatore, consentendo di sviluppare i tassi direttamente dai modelli di catastrofe, con alcune garanzie per i consumatori, fino a una data di tramonto (attualmente ottobre. 1, 2025). Altri stati hanno anche deregolamentato significativamente i tassi di inondazione, tra cui New Jersey e, più recentemente, Virginia.

In molti stati, le autorità di regolamentazione sono disposte a lavorare con le aziende al fine di avviare un mercato privato delle inondazioni, ma non forniscono informazioni esplicite su quale delle normali regole sia sospesa o per quanto tempo durerà questa sospensione. Potrebbe non avere senso per i grandi assicuratori investire in un programma di inondazioni privato se le regole sono note solo per una manciata di stati. Pertanto, nonostante l’ampia cooperazione normativa, l’incertezza giuridica e regolamentare crea notevoli esitazioni legittime per i potenziali operatori del mercato.

Ostacolo 8: come possono gli assicuratori privati per le inondazioni riunire acquirenti e venditori potenzialmente riluttanti?

Assicurazione deve essere venduto in modo che le persone a comprarlo, ma la dura verità è che l’assicurazione di inondazione è un prodotto intimidatorio per molti agenti di assicurazione. Le conoscenze specialistiche necessarie per vendere e servire un tale prodotto potrebbero non giustificare la potenziale commissione. Inoltre, i consumatori faticano a comprendere il proprio rischio di alluvione individuale e il potenziale bisogno di copertura assicurativa. Molti deducono che il requisito di acquisto obbligatorio per le case nella SFHA significa che le case al di fuori della SFHA non hanno alcun rischio di inondazione e non hanno bisogno di copertura. Molti credono che la loro politica di proprietari di abitazione privata copre il rischio di inondazione. Altri consumatori potrebbero semplicemente vedere la copertura” facoltativa ” delle inondazioni come troppo costosa o duplicativa degli aiuti post-catastrofe, che è in realtà molto limitata. Gli assicuratori e le altre entità devono continuare ad aumentare i loro sforzi per educare il pubblico sui dettagli necessari del rischio di alluvione e dell’assicurazione contro le inondazioni.

Gli assicuratori privati flood hanno l’opportunità unica di iniziare a semplificare notevolmente l’esperienza agente/consumatore. Gli assicuratori possono valutare le proprietà a una risoluzione di pochi metri, con una migliore corrispondenza tra prezzo e rischio, portando a un maggiore valore percepito. Gli agenti potrebbero potenzialmente ottenere le informazioni di valutazione più critiche istantaneamente con solo l’indirizzo e la quantità di copertura di una politica.

C’è speranza che la combinazione di processi più automatizzati e prezzi migliori possa ridurre le spese e la confusione, a beneficio sia degli agenti che dei consumatori, mentre la consapevolezza dei consumatori di aumentare il rischio di inondazioni potrebbe essere aumentata dopo i recenti eventi alluvionali di alto profilo, come l’uragano Harvey a Houston nel 2017.

Gli assicuratori privati colmeranno il divario di protezione?

Siamo ottimisti sul fatto che, in pochi anni, gli assicuratori privati colmeranno significativamente il divario di protezione offrendo abitualmente copertura contro le inondazioni insieme alla maggior parte delle politiche dei proprietari di case. I modelli di catastrofe continueranno a migliorare attraverso un maggiore utilizzo e una convalida aggiuntiva rispetto alle affermazioni storiche, la tecnologia si evolverà per soddisfare la necessità di dati specifici della proprietà e ulteriori eventi di inondazione continueranno a creare consapevolezza e domanda dei consumatori.

Questo articolo è stato pubblicato per la prima volta nelle edizioni cartacee e online della pubblicazione sorella di Insurance Journal, Carrier Management.

Correlati:

- Casa OKs governo Stopgap finanziamento che estende l’assicurazione contro le inondazioni fino a novembre. 21

- Re/assicuratori Ripensare Rischi Climatici, come le Perdite di Crescere da Incendi, Alluvioni, Grandine

- Gruppo Dice della FEMA Flood Casa Buyout Troppo Lungo

- Nuova Legge del Texas Richiede Venditori di Casa a Rivelare di Più Su di Inondazione Storia, Rischi

- Riassicurazione Potrebbe Proteggere i Contribuenti Più NFIP Indebitamento Dopo Barry

- Privato di Inondazione Mercato Cresce Ancora: Report

- punto di Vista: Fissaggio America Assicurazione di Alluvione Problema in 5 Passi

- Casa Comitato Approva 5 anni di Assicurazione di Alluvione Estensione di Riforme Bipartisan

- i Costi di rischio di Inondazione a Casa Buyout nel Missouri, Altrove: $5B e in Aumento

- Guadare Attraverso la Copertura Differenze in Espansione Privato Assicurazione di Alluvione

- Report: Casa allagata Buyout in Texas’ Harris County Meno Strategico

- Privato di Inondazione Assicuratori Non è Ancora Pronto per Riempire Massiccio AMERICANO Gap di Protezione

- Stati Sollecitare gli Assicuratori a ‘Diffondere la Parola su Assicurazione di Alluvione per Aumentare le Vendite di

- stati UNITI Modelli di inondazione ancora in infanzia, quindi i sottoscrittori devono essere “consumatori cauti”

- I tassi di assorbimento delle assicurazioni Flood aumentano in Texas dopo Harvey

- Top Private Flood Insurers and Market Report

- La FEMA propone di consentire ai proprietari di ricostruire le case dopo gli acquisti dei contribuenti